Wie wird sich Covid-19 auf die Gegenwart und Zukunft der Leasingbranche auswirken?

DER ARTIKEL WURDE FÜR DAS WORLD LEASING JAHRBUCH 2021 GESCHRIEBEN

Von Amina Chakchouk, Betriebsleitung Leasing, CODIX

WIE KÖNNEN WIR DIE LANGFRISTIGEN AUSWIRKUNGEN DER COVID-19-PANDEMIE auf die Wirtschaftsleistung des Leasinggeschäfts aus der Sicht der Leasinggeber und -nehmer abwehren? Wie wirkt sich die Krise auf die Umsetzung des Nutzungsrechts von Anlagewerten und die geltenden Anforderungen in IFRS 16 aus? Wie kann Covid-19 im Hinblick auf eine Wertminderung nach IFRS 9 betrachtet werden? Wie kann das Leasing-Softwaresystem zur Lösung beitragen - mit einem „Krisenmodus“ oder einem „COV in der Bank“-Management, das einfach eingeschaltet werden kann?

Nach der beispiellosen Krise infolge der COVID-Pandemie im Jahr 2020 hat sich die Welt in wenigen Monaten dramatisch verändert. Diese außergewöhnliche Katastrophe hat dazu geführt, dass eine tragisch hohe Anzahl an Menschenleben verloren ging. Geschäftsführer aus verschiedenen Ländern waren gezwungen, Entscheidungen zu fällen, die alle Geschäftsbereiche betreffen.

Leasingunternehmen haben aufgrund von Quarantänemaßnahmen und anderen staatlichen Beschränkungen einen deutlichen Rückgang des Kundengeschäfts im Einzelhandel und in den Einkaufszonen erfahren oder sogar auf unbestimmte Zeit schließen müssen. Viele Regierungen haben Banken und Finanzinstitutionen allgemeine Maßnahmen zur vorübergehenden Stilllegung von Kredit- und Leasingverträgen, Zahlungsferien oder eine Gewährung zusätzlicher Kredite auferlegt.

Wie können wir also die langfristigen Auswirkungen der Covid-19-Pandemie auf die Wirtschaftsleistung des Leasinggeschäfts aus Sicht der Leasinggeber und -nehmer abwehren?

Die Pandemie und der Lockdown haben die Digitalisierungstendenzen beschleunigt, worauf viele Leasing- und Kreditfinanzierungsunternehmen ihre Geschäftstätigkeit in kurzer Zeit vollständig online verlagerten.

Der Schritt in diese Richtung ist kein neues Konzept in der Branche. Die Beschleunigung der Systemdigitalisierung und AI-Automatisierung wird immer wichtiger, um in dieser Zeit der rasanten Geschäftsveränderungen mithalten zu können. Dies kann erreicht werden, indem Leasing-Softwarepaketlösungen eingeführt werden, die eine vollständig digitalisierte End-to-End-Verarbeitung mit automatisierten Originierungs- und Zeichnungsprozessen unterstützen, sowie Online-Kreditrisikoentscheidungen und automatisierte After-Sales-Prozesse, die entsprechend parametrisiert werden können, um sich an Risikoveränderungen schnell anzupassen.

Die Risikoparameter sollten vollständig mit dynamischen Kriterien ausgestattet werden, die die möglichen Schocks (wirtschaftliche Erschütterungen aufgrund der Pandemie, Naturkatastrophen, Wechselkursschocks) berücksichtigen und sich an die verschiedenen Prozesse anpassen können.

Leasingunternehmen müssen schnell handeln und attraktive Self-Service-Optionen anbieten, um die Bedürfnisse ihrer bestehenden und potentiellen Kunden zu erfüllen. Dies bedeutet natürlich die Bereitstellung eines Web-/Mobilzugangs, der es den Kunden ermöglicht:

- eine Mietzahlung zu verschieben oder Zahlungsferien zu beantragen;

- neue Versicherungsoptionen, wie „Schutz vor Naturkatastrophen” oder „Schutz vor Pandemiekrankheiten“ hinzuzufügen;

- neue Dienste zu abonnieren oder auf Pay-Per-Use-Angebote umzusteigen;

- Leasingverträge auf andere Leasingnehmer zu übertragen;

- Leasingverträge automatisch zu verlängern;

- Simulationen durchzuführen und Vertragsänderungen anzufordern, um die Mietzahlungen an die jeweilige Situation anzupassen;

- die vorzeitige Beendigung ihrer Verträge zu beantragen.

All dies wird mithilfe der neuesten Add-On-Technologien wie E-Signatur, E-Identifikation und Chatbots für Dokumentabbildung sowie Automatisierung von Kundenbenachrichtigungsdiensten, die E-Mail/SMS verwenden, um die Verarbeitung von Workflows zu beschleunigen, vervollständigt.

Vorverkaufs- und Marketingexperten werden auch von stärker digitalisierten Prozessen und umfassenderen Systemen profitieren, da sie dadurch nahtlos verschiedene Suchkanäle, wie Online-, Telefonverkaufs-, Leader- und Verkäuferkanäle verwenden können.

Die Anpassung der Eigenschaften der verschiedenen Leasing- und Kreditprodukte ist erforderlich, um das Geschäft vor weiteren Erschütterungen zu schützen. Dies beinhaltet insbesondere:

- Ausarbeitung neuer Angebote, die verpflichtende Bank- und Regierungsgarantien einbeziehen;

- Ausweitung von Anbieter-, Händler- und Lieferantenvereinbarungen durch neue Garantiearten, z.B. Finanzierungsgarantien, die Finanzreserven heranziehen, um unbezahlte Kundenverbindlichkeiten zu decken;

- Bereitstellung von Pflichtgarantien für die unterschiedlichen Leasingverträge;

- Vielfältigkeit der Produktlinie und der Vermögensarten und Durchführung regelmäßiger Vermögensbewertungen, um das Vermögensrisiko, das durch verschiedene wirtschaftliche Faktoren beeinflusst werden kann, mit einzuberechnen.

- Schaffung eines automatischen Wiederherstellungsmoduls, um Off-Leasing-Anlagen so schnell wie möglich auf den Markt zu bringen.

Wie wirkt sich die Krise auf die Umsetzung des Nutzungsrechts von Anlagewerten und die geltenden Anforderungen in IFRS 16 aus?

Im Zuge der unterschiedlichen staatlichen Maßnahmen und der Vielzahl der geforderten Änderungen an Leasingverträgen, ergeben sich für die Branche aus Sicht der Leasinggeber und -nehmer sowie der Kreditgeber und Kunden diverse rechtliche Probleme.

Am 28. Mai 2020 veröffentlichte der IASB Covid-19-bezogene Mietkonzessionen (Änderung von IFRS 16). Das Projekt wurde als praktischer Behelf für Leasingnehmer und Mietkonzessionen in Zeiten der Covid-19-Pandemie ins Leben gerufen.

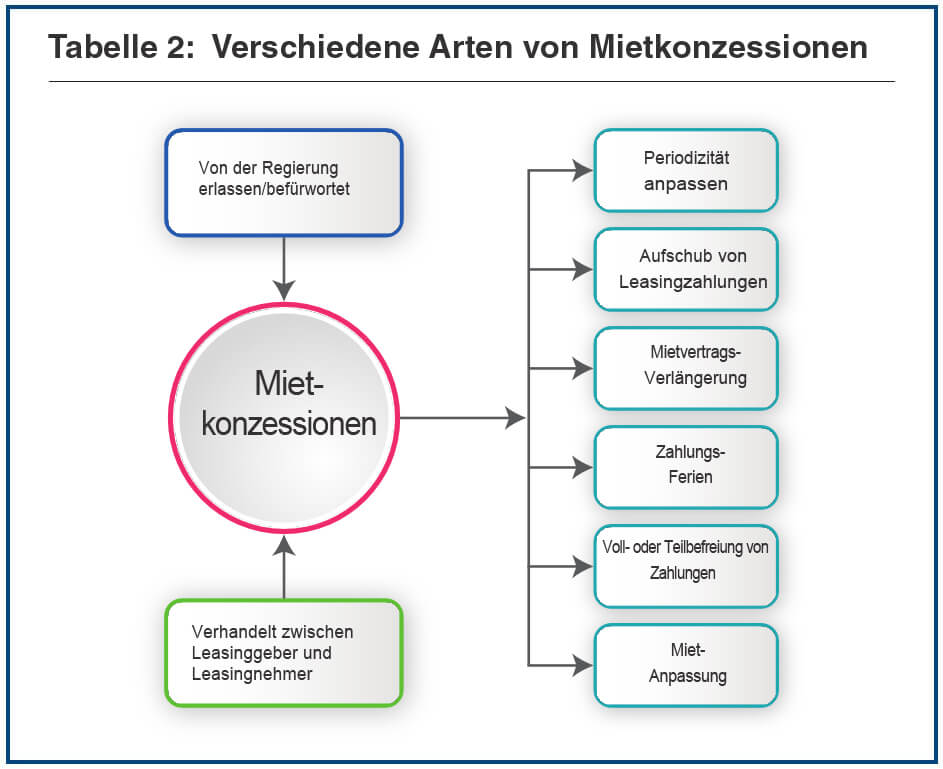

Für Leasingnehmer: Bilanzierung von Mietkonzessionen. In Anbetracht der von der Regierung erlassenen oder befürworteten Maßnahmen zu Mietkonzessionen zwischen Leasingnehmern und -gebern müssen wir die richtige Bilanzierungsmethode unter den neuen Bedingungen bewerten und festlegen: nämlich, ob Mietkonzessionen als Vertragsänderung oder als außervertragliche Änderung zu betrachten sind. Wird die Mietkonzession als Vertragsänderung betrachtet, muss die Leasingverbindlichkeit für Leasingnehmer unter Verwendung der IBR (Incremental Borrowing Rate) anhand der Änderung neu berechnet werden.

Mietkonzessionen, die zu Vertragsänderungen führen. Der IFRS 16-44-Standard verlangt, dass eine Änderung eines Leasingverhältnisses als gesondertes Leasingverhältnis zu betrachten ist, wenn die folgenden zwei Voraussetzungen erfüllt sind:

- „Durch die Änderung wird ein zusätzliches Recht auf Nutzung eines oder mehrerer zugrunde liegender Vermögenswerte eingeräumt, wodurch sich der Umfang des Leasingverhältnisses erhöht, und

- aufgrund der Umstände des betreffenden Vertrags erhöht sich das zu zahlende Entgelt um einen Betrag, der dem Einzelveräußerungspreis der Umfangserhöhung sowie allen angemessenen Anpassungen dieses Einzelveräußerungspreises entspricht.“ (IFRS 16, Anhang 2).

Nach dem IFRS 16-45-Standard muss der Leasingnehmer:

- Den neuen Abzinsungssatz für die Restlaufzeit neu berechnen.

- Die Leasingverbindlichkeit neu bewerten, um den neuen Abzinsungssatz und die geänderten Leasingzahlungen zu berücksichtigen.

- Das Nutzungsrecht am Leasinggegenstand entsprechend anpassen.

All dies für den Fall, dass eine Änderung der Gegenleistung zu einer Vertragsänderung geführt hat (einschl. Mietkonzessionen).

Mietkonzessionen ohne Vertragsänderung. Nach dem IFRS 16-40-Standard gilt eine Neubewertung des Leasingverhältnisses oder die Ausübung von Kündigungs- oder Verlängerungsoptionen (IFRS 16-20 und 21) nicht als Vertragsänderung.

Nach dem IFRS 16-42-Standard gilt eine Änderung zukünftiger Zahlungen aufgrund einer Index- oder Zinssatzänderung (z. B. Änderung der Marktmieten) und/oder eine Änderung der erwarteten Leasingzahlungen, die im Rahmen einer Restwertgarantie zu entrichten sind, nicht als Vertragsänderung.

Nach dem IFRS 16-38-Standard werden variable Leasingzahlungen erfolgswirksam erfasst. Mietkonzessionen werden als (negative) Variable erfasst.

Nach dem IFRS 9-3.3.1-Standard ist eine Ausbuchung der Leasingverbindlichkeit erforderlich, wenn die Änderung des Leasingverhältnisses (einschließlich der Mietkonzession) zu einem teilweisen Erlöschen der im Vertrag festgelegten Verpflichtung führen würde.

Wertminderung von Nutzungsrechten an Vermögenswerten. Nach dem IFRS 16.46 (a)-Standard ist der Buchwert des Nutzungsrechts und der Leasingverbindlichkeit herabzusetzen und alle etwaigen Gewinne oder Verluste, die mit der Leasingänderung in Zusammenhang stehen, erfolgswirksam zu erfassen, wenn sich durch die Änderung der Umfang des Leasingverhältnisses verringert.

Die große Anzahl von Leasingänderungen, einschließlich der Mietkonzessionen aufgrund der Covid-19-Pandemie, wird sich wahrscheinlich schnell auf die Vermögenswerte auswirken (insbesondere in Bezug auf Immobilien).

Eine genaue und detaillierte Überwachung schwankender Werte und möglicher Wertminderungen ist erforderlich.

Um dieses Risiko zu reduzieren, müssen Vermögenswerte häufig unter Berücksichtigung verschiedener Bewertungsaspekte bewertet werden.

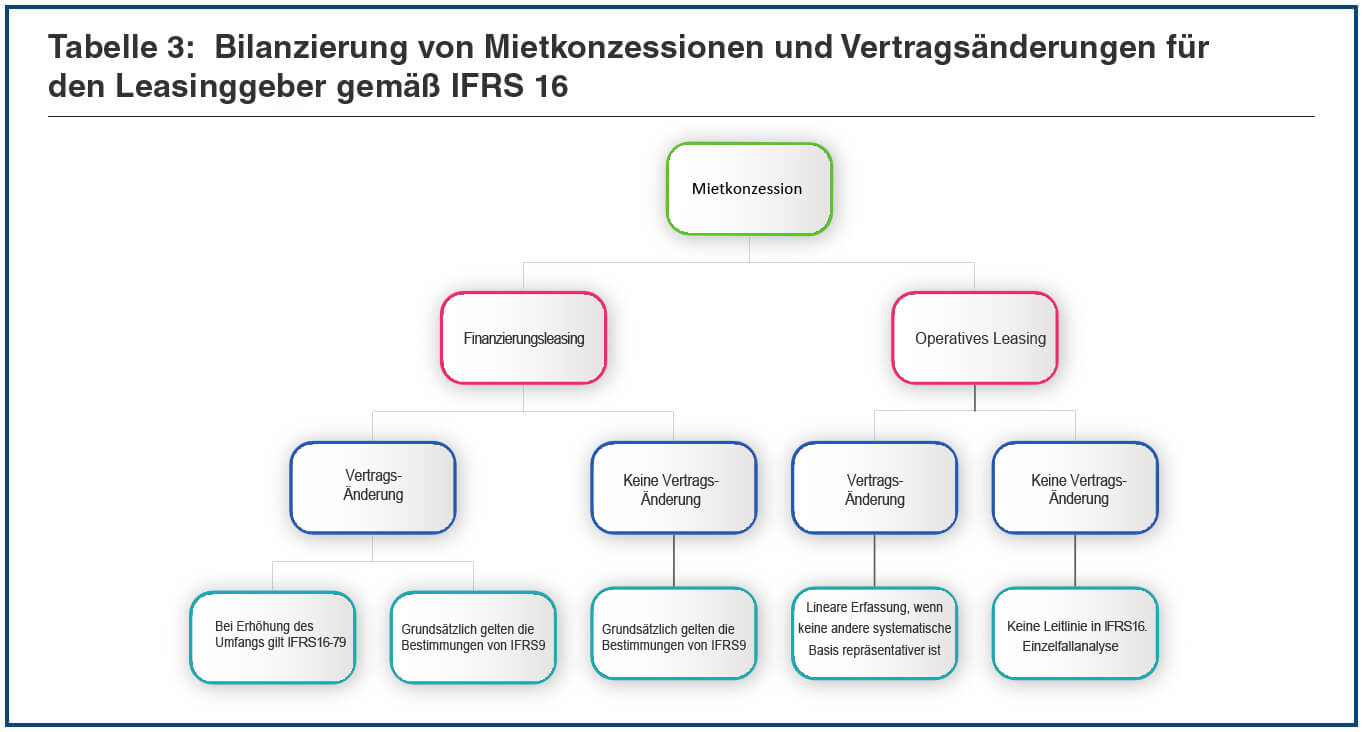

Aus Sicht des Leasinggebers. (In Übereinstimmung mit den Überlegungen zu Covid-19 bei der Erstellung des IFRS-Halbjahresberichts 2020 durch das IFRS-Kompetenzzentrum in Brüssel am 14. Mai 2020)1

Der Vorstand hat keine Änderung der Bilanzierung von Leasinggebern in Betracht gezogen. Für Änderungen in Bezug auf Leasinggeber ist vom IASB kein praktisches Mittel geplant.

Die meisten großen Unternehmen mit Leasing als Kerngeschäft und einem großen Volumen an Leasingverträgen, verfügen über Prozesse und Systeme zur Verwaltung von Vertragsänderungen.

Tabelle 3 zeigt den aktuellen IFRS 16 für Leasinggeber.

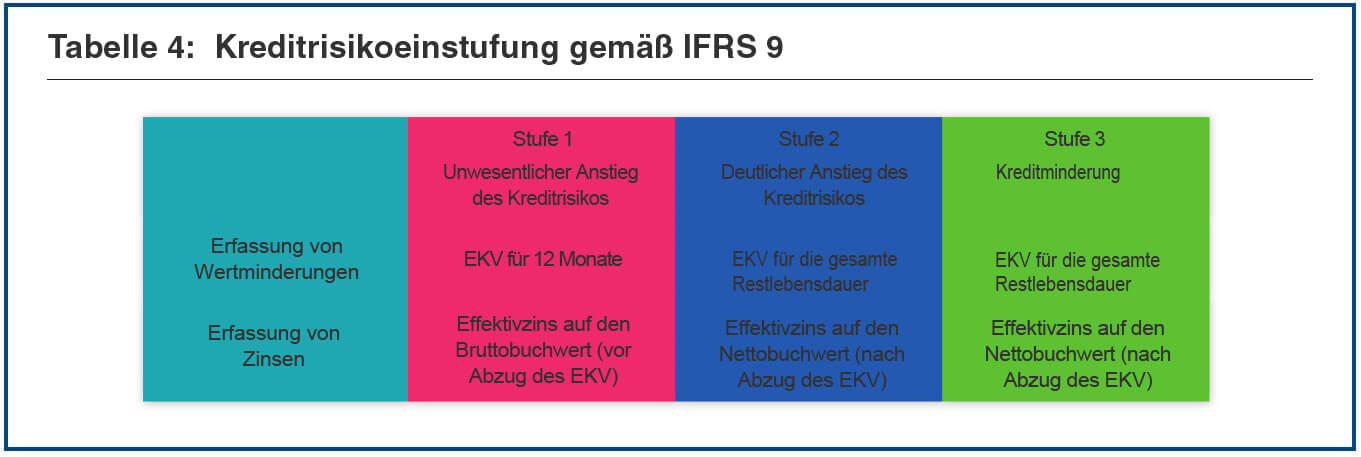

Wie kann ein Covid-19-Ereignis bei Wertminderungen nach IFRS 9 berücksichtigt werden? Die Grundsätze des IFRS 9 sind auf finanzielle Vermögenswerte anzuwenden. Tabelle 4 fasst die Grund-sätze des IFRS 9 zusammen.

EKV: Erwarteter Kreditverlust. Wegen der Covid-19-Pandemie führte die Unterbrechung des regulären Geschäftsbetriebs zu einer hohen Anzahl an Kundenanfragen. Die Leasinggeber waren gezwungen, die Regeln für Mietkonzessionen zu überdenken sowie Zahlungen aufzuschieben und waren mit einem Mangel an Liquidität konfrontiert.

Dies hat direkte Auswirkungen auf die Umsetzung und Berechnung von IFRS 9 sowie auf die Erfassung von Wertminderungen nach IFRS 9:

- Einige Vermögenswerte bewegen sich wahrscheinlich von Stufe 1 zu Stufe 2/3, aber nicht alle: nur diejenigen, die zu einer Erhöhung des EKV führen.

- Andere Vermögenswerte werden ausfallen, was zu einem Anstieg des EKV führen wird.

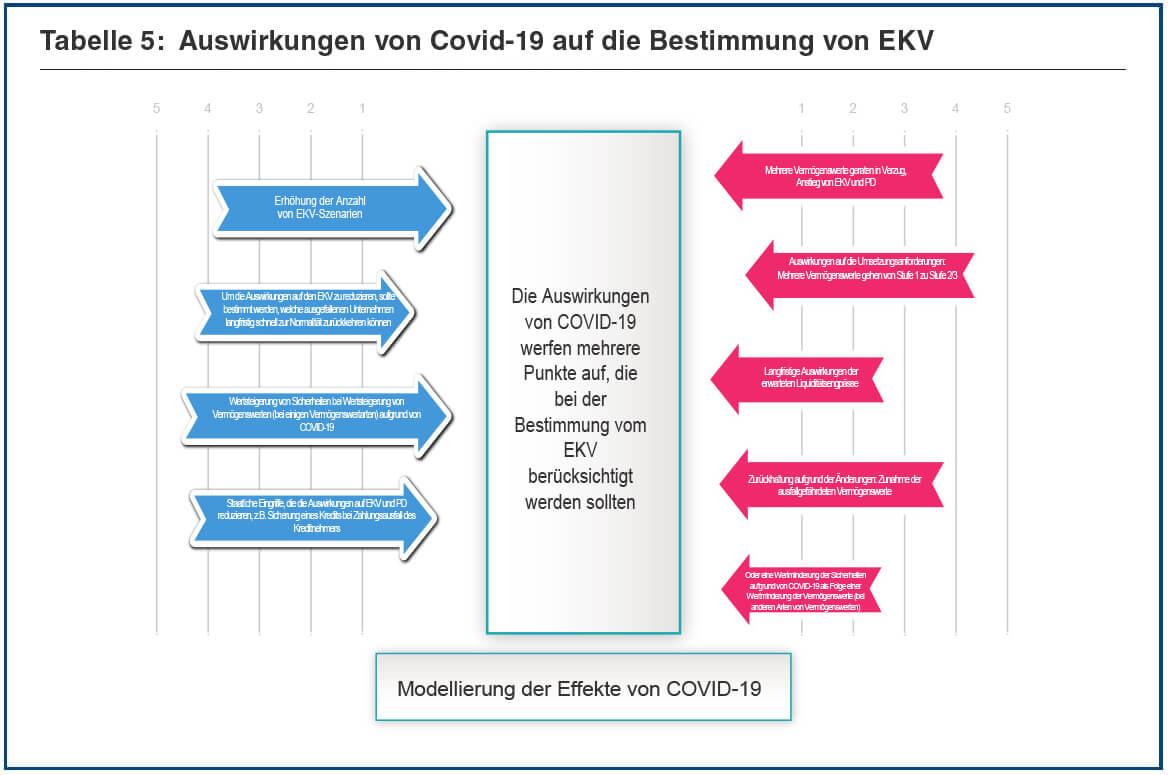

Der IFRB hat verschiedene Änderungen veröffentlicht, die in IFRS 9 berücksichtigt werden müssen. Die wichtigsten davon sind:

- Erhöhung der Anzahl potenzieller Szenarien, die im EKV enthalten sind, um die Wirkung von Covid-19 unter Gewichtung der jeweiligen Eintrittswahrscheinlichkeit zu berücksichtigen.

- Möglicherweisen müssen “Auflagen” hinzugefügt werden, um die vom System automatisch berechneten Beträge innerhalb kurzer Zeit anzupassen.

- Auswirkungen auf die EKV-Messung.

- In Abhängigkeit von der Aktivität des Kunden muss eine Neuberechnung der Ausfallwahrscheinlichkeit (PD) hinzugefügt werden.

Verschiedene Effekte von Covid-19 müssen im EKV berücksichtigt werden. Tabelle 4 veranschaulicht allgemeine Überlegungen, die beachtet werden sollten.

Die Auswirkungen von Covid-19 zu modellieren, wird sehr schwierig sein. Unternehmen sollten ihr Bestes tun, um die Auswirkungen zu bestimmen und die Modellierungstechniken anzupassen.

Unternehmen müssen sich in dieser Hinsicht weiterentwickeln und das Risikomanagement verbessern, um auf absehbare Zeit Lösungen planen zu können. Dies beinhaltet wesentliche Änderungen der aktuellen Risikostrategie, um rentabel zu bleiben und die Auswirkungen auf den EKV einzuschränken sowie eine Verschlechterung der Risikoklassifizierung zu begrenzen. Diese sollte folgendes beinhalten:

- Neue Garantien oder neue Vereinbarungen zur Verwaltung privater Finanzierungsgarantien.

- Neue Pflichtversicherungen.

- Erhöhung der Risikoverteilung durch den Einsatz neuer Arten von Verbriefungen oder Konsortialkrediten.

- Einsatz verschiedener Arten von Vermögenswerten.

Wie kann ein Leasing-Softwaresystem zur Lösung beitragen? Mit einem „Krisenmodus” oder „COV in der Bank“-Management, das einfach eingeschaltet werden kann? Angesichts der vielfältigen Veränderungenin dieser unklaren wirtschaftlichen Situation sollte IT-Software im Mittelpunkt der Strategie eines Leasing- oder Kreditunternehmens stehen, um die bevorstehenden Herausforderungen zu meistern.

Leasing-Software sollte über ein robustes Produkt- und Preismodul verfügen, das leicht parametrisiert werden kann, um sich an geänderte Umstände oder Bedürfnisse des Kunden anzupassen und intelligente Angebote bereitstellen, die Folgendes umfassen:

- Nachfristen und Franchise-Optionen;

- saisonaler Zahlungsplan;

- Indexierte Mieten und Leistungen;

- Mögliche freiwillige Zahlungen;

- Automatische Verlängerungen oder Restwertfinanzierung;

- Beteiligung und Subventionen vom Staat, von Anbietern oder von anderen Drittparteien;

- Pflichtversicherungen und Drittparteigarantien.

Die Leasingmodelle von Unternehmen sollten sich weiterentwickeln, um den Gewinn zu steigern und das Risiko zu minimieren. Eine Leasing-Software ermöglicht die Verwaltung von:

- Finanzvereinbarungen mit Partnern oder anderen Finanzunternehmen zur einfachen Verwaltung der Risikoverteilung.

- Verbriefungen, die bei Engpässen oder Liquiditätsmangel einfach aktiviert werden können.

- Vereinbarungen mit Anbieter/Makler/Lieferanten/Garanten/ Beteiligten/Serviceanbieter/Versicherer, um die Chancen und den Anteil der Marktdurchdringung zu erhöhen. Bei diesen Vereinbarungen sind weitere Anpassungen möglich:

- Finanzierungsprodukte: die Art der Verträge, die durch diese Vereinbarung unterstützt werden können;

- Preisgestaltung unter Verwendung einer Zinsmatrix, kann fest oder variabel sein oder auf einem Index basieren;

- Provisionsvereinbarungen - nach Verlängerung ist es möglich mehr Provisionen als geteiltes Einkommen anzubieten;

- Beteiligungsparameter, um Verkäufer zum Verkauf ihrer Produkte zu ermutigen und attraktive Angebote zu einem reduzierten Zinssatz anzubieten;

- Verschiedene Arten von Garantievereinbarungen, z. B. Finanzierungsgarantievereinbarungen, die auch vergütet werden können;

- Die Kaufoptionsverpflichtung durch das Anbieten von Provisionen im Falle der Freigabe des Vermögenswerts.

- Ein robustes Scoring-Modul mit mehreren Scoring-Arten, das unter Berücksichtigung unterschiedlicher Wirtschaftsszenarien einfach eingerichtet werden kann, wie z. B. die Einstellung des Scoring-Typs „Krisenmodus“ oder „COV in der Bank“, der bei Änderungen der Situation einfach eingeschaltet werden kann.

- Ein vollständig parametrisierter Prozess, um möglichst viele Prozesse mit E-Verträgen, E-Signatur, integrierter Telefonie/Telefonie/SMS vollautomatisch zu gestalten.

- Ein integriertes Risikomanagementmodul, das die Risikoeinstufung in Echtzeit berechnet und mit einfachen Einstellungen die Berücksichtigung der aktuellen Situation ermöglicht. Auf diese Weise kann der durch die Covis-19-Krise verursachte Übergang von Stufe 1 zu Stufe 2/3 vermieden und die Möglichkeiten einer schnellen Rückkehr zur Normallage berücksichtigt werden.

- Intelligente Risikomodellierung mittels AI zur einfachen Einbindung verschiedener Szenarien in die PD- und EKV-Berechnungen.

Glücklicherweise gibt es Softwarepakete wie iMX-Leasing. Nicht sehr zahlreich, aber dennoch erhältlich, werden solche Lösungen durch die langjährigen Investitionen der jeweiligen Anbieter ständig um immer leistungsfähigere Funktionen erweitert. Wir ermutigen Sie, herauszufinden, wie iMX Leasing die in diesem Artikel behandelten Probleme im spezifischen Kontext der Herausforderungen Ihres Unternehmens herangehen kann.

Letztendlich verfolgen wir alle die gleichen Ziele: die negativen Auswirkungen der (Post-)Covid-19-Krise zu minimieren und Leasingunternehmen dank aller implementierten Techniken und Tools noch stärker zu machen, um die Auswirkungen der Krise abzumildern.

Fußnoten:

1 https://www.iasplus.com/de/publications/global/ifrs-in-focus/2020/coronavirus

Der Artikel wurde im World Leasing Jahrbuch 2021 veröffentlicht.