Quel sera l’impact de Covid-19 sur le présent et l’avenir du secteur du leasing ?

Article écrit pour le world Leasing Yearbook 2021

Par Amina Chakchouk, COO Leasing, CODIX

COMMENT POUVONS-NOUS PRÉVENIR LES EFFETS À LONG TERME DE LA PANDÉMIE DE COVID-19 sur la performance économique attendue liée à l’activité de leasing du point de vue du bailleur et du preneur ? Comment la crise affecte-t-elle la mise en œuvre du droit d’utilisation des actifs et les exigences applicables de l’IFRS16 ? Comment un événement Covid-19 peut-il être considéré à la lumière de la dépréciation IFRS9 ? Comment le logiciel de leasing peut-il faire partie du remède, avec une gestion en « mode crise » ou « COV dans la banque » qui peut être facilement activée ?

Suite à la crise sans précédent qui s’est produite en 2020 liée à la pandémie de Covid-19, le monde a changé de manière dramatique en quelques mois. Une catastrophe rare a entraîné un nombre tragique de pertes de vies humaines. Les dirigeants d’entreprises de divers pays ont été contraints de prendre des décisions qui ont des répercussions sur tous les secteurs d’activité.

En conséquence, les sociétés de leasing ont subi une réduction significative de la clientèle dans les commerces de détail et les centres commerciaux, ou encore des fermetures indéfinies en raison de mesures de quarantaine et d’autres directives gouvernementales. Des mesures générales ont été imposées aux banques et aux institutions financières par de nombreux gouvernements afin d’autoriser un moratoire temporaire sur les prêts/leasings, les suspensions de paiement ou l’octroi de prêts supplémentaires.

Alors, comment pouvons-nous prévenir les effets à long terme de la pandémie de Covid-19 sur la performance économique attendue liée à l’activité de leasing du point de vue du bailleur et du preneur ?

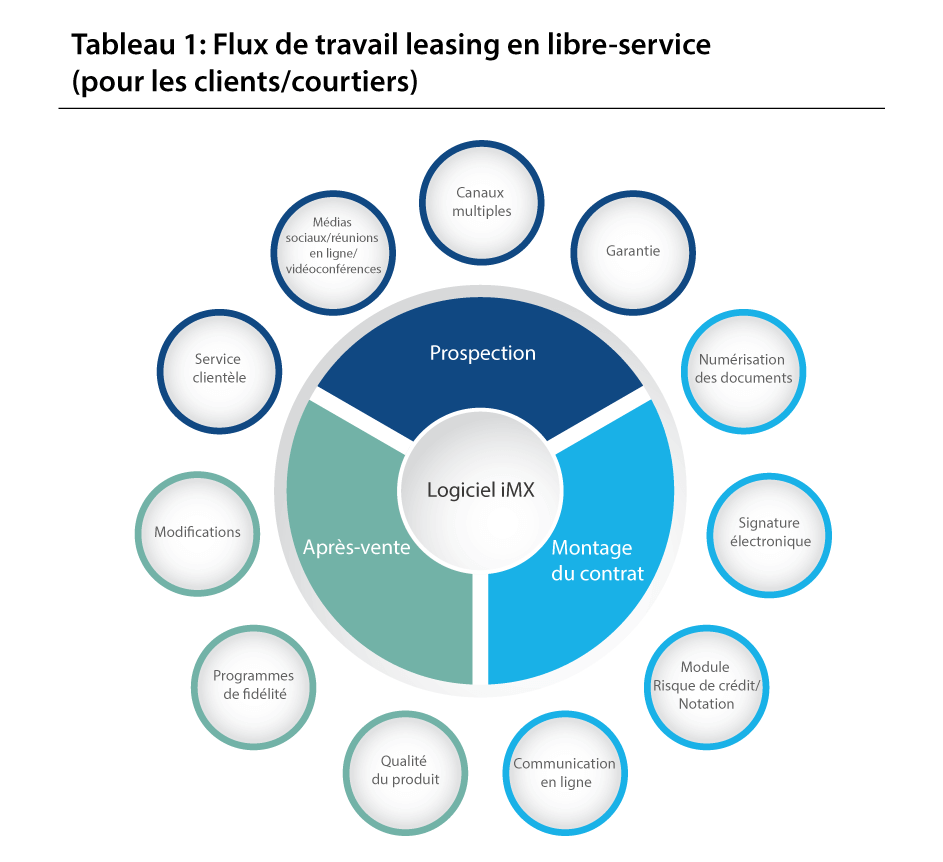

La pandémie et le confinement ont accéléré les tendances à la numérisation, de nombreuses entreprises de leasing et de financement de crédit ayant rapidement transféré leurs activités entièrement en ligne.

L’évolution dans cette direction n’est pas un concept nouveau pour l’industrie. Il devient plus qu’urgent d’accélérer le processus de numérisation des systèmes et d’automatisation de l’IA afin de pouvoir poursuivre et soutenir l’évolution rapide de l’activité, ce qui peut être réalisé en mettant en place des solutions de progiciels de leasing capables de soutenir un traitement de bout en bout entièrement numérisé avec un processus de création/souscription automatisé, des décisions de risque de crédit en ligne et des processus après-vente automatisés qui peuvent être facilement paramétrés pour évoluer rapidement en fonction de la variation des risques.

Les paramètres de risque doivent être entièrement fixés avec des critères dynamiques qui tiennent compte des impacts possibles (impact économique de la pandémie, catastrophes naturelles, variations des taux de change) et s’adaptent automatiquement aux différents processus.

Les entreprises de leasing doivent agir rapidement pour proposer des options de libre-service attrayantes à leurs clients, de manière à répondre aux besoins des clients/prospects. Naturellement, cela implique de fournir un accès web/mobile qui permette aux clients de :

- demander le report de certains loyers, ou demander des suspensions de paiement ;

- ajouter de nouvelles options d’assurance, telles que la « protection contre les catastrophes naturelles » ou la « protection contre les maladies pandémiques » ;

- souscrire à de nouveaux services ou passer à des services facturés à l'utilisation ;

- demander le transfert de certains contrats de leasing à d’autres preneurs ;

- prolonger automatiquement les contrats de leasing ;

- effectuer des simulations et demander des modifications pour adapter les loyers en fonction de la situation ;

- demander la résiliation anticipée de leur contrat.

Tout cela est réalisé grâce aux dernières technologies complémentaires proposées aujourd’hui, telles que la signature électronique, l’identification électronique, les services d’imagerie documentaire, les chatbots, l’automatisation des services de notification aux clients par courrier électronique ou par SMS qui accélèrent le traitement des flux de travail.

Les professionnels de l’avant-vente et du marketing bénéficieront également d’avantage de processus numérisés et de systèmes plus riches, en étant capable d’utiliser de manière transparente différents canaux de prospection, tels que les canaux en ligne/les canaux de télévente/les canaux des leaders/vendeurs.

L’adaptation des différents paramètres des produits leasing/crédit est nécessaire pour protéger l’entreprise contre tout autre choc. Cela concerne en particulier :

- proposer de nouvelles offres, y compris des garanties bancaires et gouvernementales obligatoires ;

- adapter/modifier les accords vendeur/négociant/fournisseur en ajoutant de nouveaux types de garanties, telles que les garanties de financement qui visent à constituer des réserves de financement pouvant être utilisées pour couvrir le risque de non-paiement des dettes du client ;

- fournir des assurances obligatoires pour les différents contrats de leasing ;

- varier les produits et le type d’actifs et procéder à des évaluations régulières des actifs pour tenir compte du risque lié aux actifs qui peut être influencé par les différents changements économiques ;

- construire un module de restauration automatique pour mettre le plus rapidement possible sur le marché un bien non loué.

Comment la crise affecte-t-elle la mise en œuvre du droit d’utilisation des actifs et les exigences applicables de l’IFRS16 ?

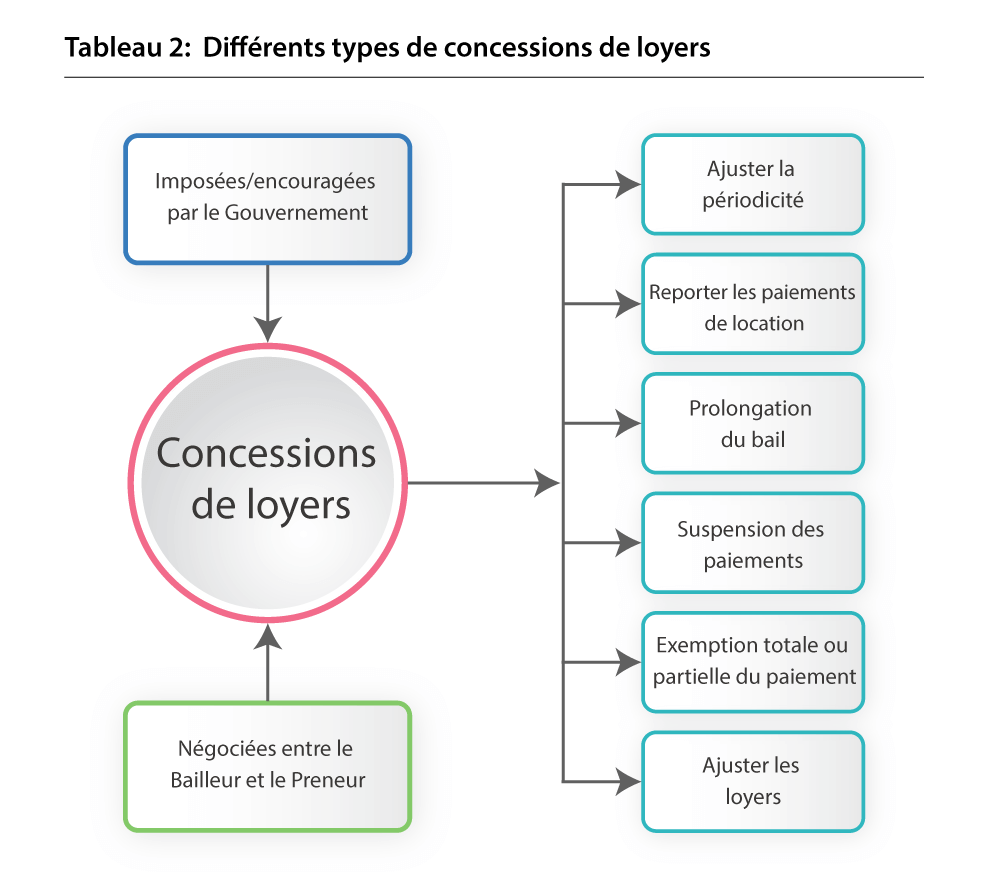

Suite aux différentes actions gouvernementales et aux modifications des baux en masse qui ont été mises en œuvre et demandées, de nombreuses questions juridiques se posent pour les entreprises de leasing et de crédit du point de vue du bailleur/financeur et du point de vue du preneur/client. Les rapports d’entreprises/banques établis conformément aux IFRS doivent traduire ces effets ainsi que les mesures gouvernementales atténuées en chiffres comptables et en informations pertinentes.

L’IASB a publié le 28 mai 2020 l’amendement à la norme IFRS 16 sur les allègements de loyers liés au Covid-19. Ce projet a été mis en place pour apporter une aide concrète aux bailleurs et aux concessions de loyers à la suite de la pandémie du Covid-19.

Pour les bailleurs : Traitement comptable des concessions de loyers. Suite aux accords des concessions de loyers entre preneurs et bailleurs qui sont imposées ou encouragées par le gouvernement, nous devons évaluer et déterminer le bon traitement comptable selon les nouvelles normes : si les concessions de loyers doivent être considérées comme une modification de contrat ou une modification non contractuelle. Si la concession de loyer est considérée comme une modification du contrat, alors la responsabilité des preneurs devra être recalculée en utilisant le taux d’emprunt marginal (IBR) basé sur la modification.

Les concessions de loyers qui entraînent des modifications du contrat. La norme IFRS 16-44 exige de considérer un avenant au contrat de location comme un contrat distinct si les deux critères sont remplis :

- « Augmentation de la portée du contrat en ajoutant des droits d’utilisation sur un ou plusieurs actifs sous-jacents ;

- et la contrepartie du bail augmente d’un montant proportionnel au prix autonome pour l’augmentation de la portée et tout ajustement approprié de ce prix autonome pour refléter les circonstances du contrat particulier. » (IFRS 16, Annexes 2).

La norme IFRS 16-45 impose au preneur de :

- Recalculer le nouveau taux d’actualisation pour la durée restante.

- Réviser le passif locatif pour tenir compte de ce nouveau taux d’actualisation et des paiements révisés.

- Réviser le montant du droit d’utilisation.

Tout cela au cas où un changement de contrepartie aurait entraîné la modification du contrat (y compris les concessions de loyers).

Concessions de loyers sans modification du contrat. Selon la norme IFRS 16-40, une réévaluation ou un recours à des options de résiliation ou de prolongation (IFRS 16-20&21) n’est pas considéré comme une modification de contrat.

Selon la norme IFRS 16-42, un changement dans les paiements futurs résultant de changements dans un indice ou un taux (par exemple, le changement du taux de location du marché), et/ou un changement dans les montants attendus à payer en vertu d’une garantie de valeur résiduelle n’est pas considéré comme une modification de contrat.

Selon la norme IFRS 16-38, un paiement variable au titre de la location doit être comptabilisé en résultat. Les concessions de location sont considérées comme un paiement variable (négatif).

Selon la norme IFRS 9-3.3.1, une décomptabilisation du passif locatif est requise si la modification du contrat de location (y compris la concession de loyers) entraînerait une annulation partielle de l’obligation spécifiée dans le contrat.

Dépréciation de l’actif droit d’utilisation. La norme IFRS 16.46(a) exige de diminuer le droit d’utilisation de l’actif et le passif locatif et de comptabiliser dans le compte de résultat tout profit ou perte résultant de la modification du contrat de location, si la modification du contrat de location diminue la portée du contrat de location.

Le nombre considérable de modifications de contrats de location, y compris les concessions de loyers découlant de la pandémie de Covid-19, aura probablement un impact rapide sur la valeur des actifs (notamment en ce qui concerne les biens immobiliers).

Il est nécessaire d’assurer un suivi étroit et détaillé des valeurs fluctuantes et des dépréciations potentielles.

Il sera également nécessaire d’augmenter la fréquence d’évaluation des actifs et de prendre en compte les différentes conséquences de l’évaluation des actifs afin de réduire ce risque.

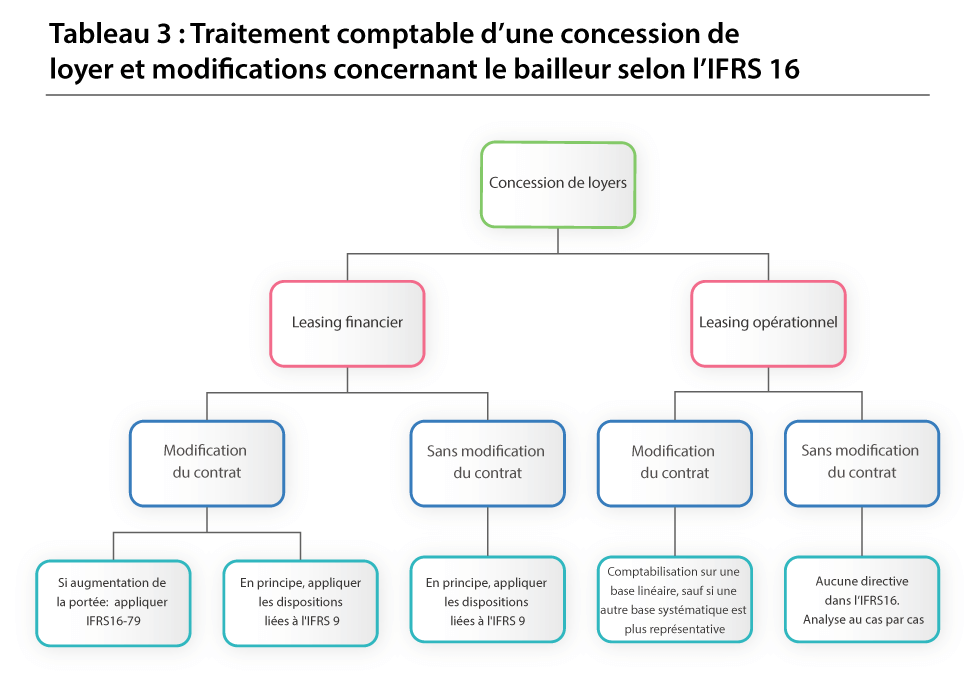

Du point de vue du bailleur. (Selon les considérations du Covid-19 sur la préparation du rapport semestriel 2020 selon les normes IFRS Centre d’excellence IFRS de Bruxelles 14 mai 2020.)1

La Commission n’a pas envisagé de modification de la comptabilité du bailleur. L’IASB ne prévoit aucun expédient concret pour les changements concernant les bailleurs.

Pour la plupart des bailleurs ayant un volume important de contrats de location, il s’agit de leur activité principale pour laquelle ils disposeraient de processus et de systèmes qui leur permettraient de gérer toute modification de contrat.

Le tableau 3 nous montre l’IFRS 16 actuelle telle qu’elle s’applique aux bailleurs.

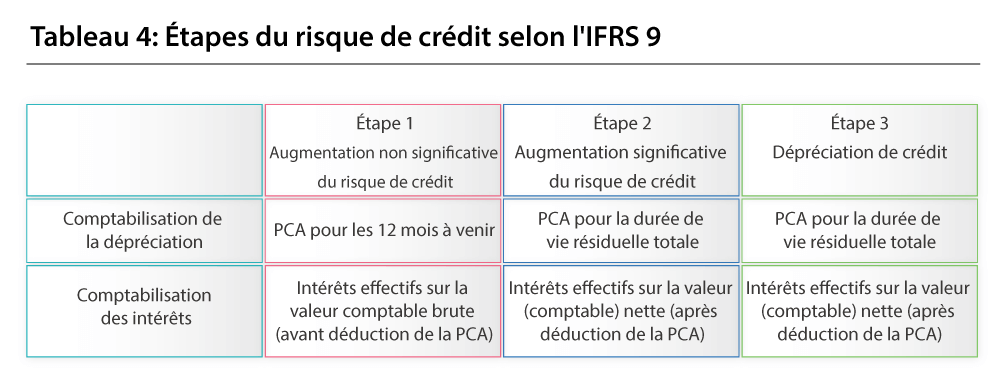

Comment un événement Covid-19 peut-il être pris en compte par les dépréciations de l’IFRS 9 ? Les principes de l’IFRS 9 sont applicables aux actifs financiers. Le tableau 4 résume les principes de l’IFRS 9.

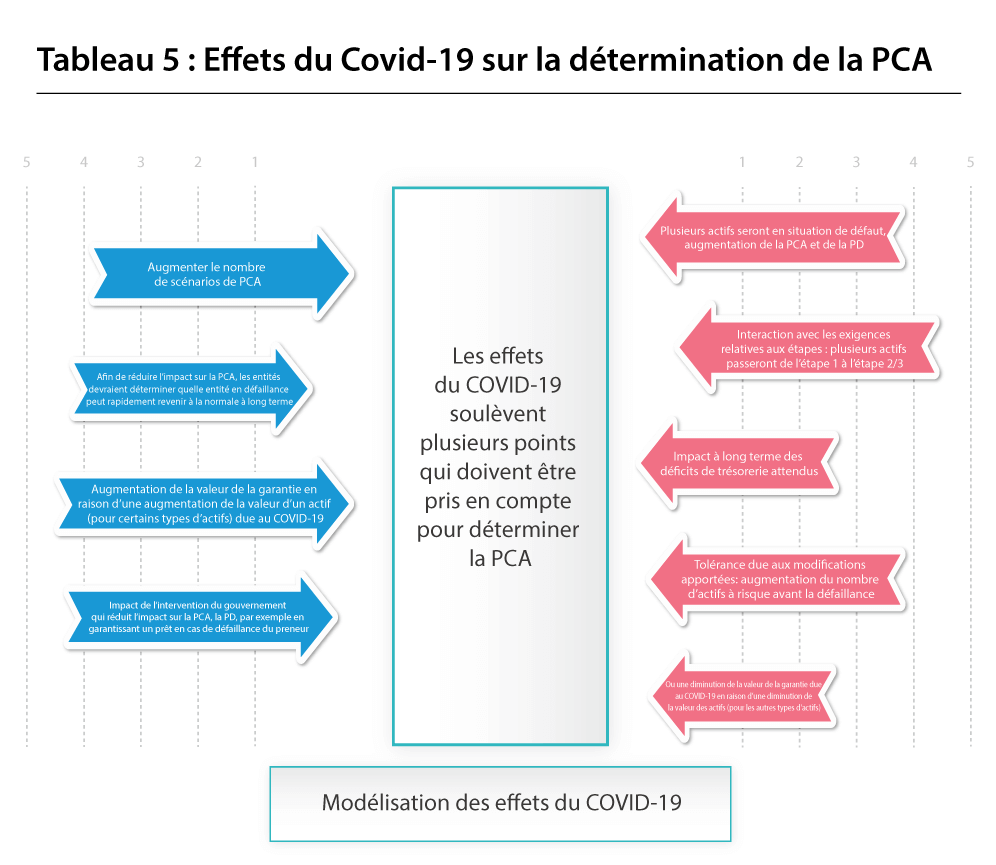

PCA : Perte de crédit attendue. Suite à la pandémie de Covid-19, l’interruption des activités commerciales régulières a entraîné un nombre considérable de demandes de location de la part des clients. Les bailleurs ont été obligés de reconsidérer les règles relatives aux concessions de loyers et de différer les paiements, et ont été confrontés à un manque de liquidités.

Cela a un impact direct sur la mise en place et le calcul IFRS 9 et sur la comptabilisation de la dépréciation IFRS 9 :

- Plusieurs actifs passeront probablement de l’étape 1 à l’étape 2/3, mais pas tous : seulement ceux qui entraînent une augmentation de la PCA.

- D’autres actifs feront défaut, ce qui entraînera une augmentation de la PCA.

L’IFRB a publié les différents changements à prendre en compte dans l’IFRS 9, dont les principaux sont énumérés ci-dessous :

- Augmenter le nombre de scénarios potentiels inclus dans la PCA afin de prendre en compte l’effet du Covid-19, avec les pondérations de probabilité respectives.

- Des « superpositions » devront probablement être ajoutées afin de réajuster les montants calculés automatiquement par le système dans un délai très court.

- Impact sur la mesure de la PCA.

- Un nouveau calcul PD (probabilité de défaillance) devra être ajouté en fonction de l’activité du client.

Différents effets du Covid-19 doivent être pris en compte dans la PCA. Le tableau 4 illustre la considération globale qui doit être prise en compte.

La modélisation des effets de Covid-19 sera très difficile. Les entreprises doivent faire de leur mieux pour déterminer les effets et ajuster les techniques de modélisation.

Les entreprises doivent beaucoup évoluer à cet égard afin d’améliorer la gestion des risques et de prévoir des solutions pour l’avenir. Elles doivent notamment apporter des modifications importantes à leur stratégie de gestion des risques afin de rester rentables et de limiter l’impact sur la PCA et la détérioration de leur classification des risques. Cela consiste à :

- Ajouter de nouvelles garanties ou mettre en place de nouveaux accords en gérant les garanties de financement privé.

- Ajouter de nouvelles assurances obligatoires.

- Accroître le partage des risques en utilisant de nouveaux types de titrisation ou en recourant à des prêts syndiqués.

- Varier les types d’actifs.

Comment le logiciel de leasing peut-il faire partie du remède, avec une gestion en « mode crise » ou « COV dans la banque » qui peut être facilement activée ? Il est clair que les logiciels informatiques devraient être au cœur de la stratégie de toute société de leasing ou de prêt pour faire face aux défis à venir, étant donné les multiples changements dans cette situation économique incertaine.

Les logiciels de leasing doivent comporter une robuste définition du produit et un module de tarification facilement paramétrable pour adapter les offres à tout changement de la situation ou des besoins du client et fournir des offres intelligentes avec :

- les délais de grâce et les options de franchise ;

- un échéancier saisonnier ;

- les loyers et services indexés ;

- les éventuels paiements volontaires ;

- les extensions automatiques ou le financement de la valeur résiduelle ;

- participation et subventions de l’État, des fournisseurs ou d’autres tiers ;

- les assurances obligatoires et les garanties de tiers.

Les modèles de leasing des entreprises devraient évoluer pour augmenter les bénéfices et minimiser les risques. Les logiciels de leasing peuvent gérer :

- Des accords entre partenaires financiers et autres sociétés financières pour gérer facilement tout partage des risques.

- La titrisation qui peut être facilement activée en cas de pénurie ou de manque de liquidités.

- Des accords avec le vendeur/courtier/fournisseur/garant/participant/prestataire de services/assureur pour augmenter les opportunités et le pourcentage de pénétration sur le marché. Avec ces accords, il est possible de personnaliser :

- les produits de financement : le type de contrats qui peuvent être soutenus par cet accord ;

- le barème de prix en utilisant une matrice d’intérêts qui peut être fixe ou variable ou basée sur un indice ;

- l’accord de commission, en offrant plus de commissions possibles en tant que revenu partagé après prolongation ;

- les paramètres de participation afin d’encourager les vendeurs à vendre leurs produits et à proposer des offres attrayantes avec un taux d’intérêt réduit ;

- de multiples types d’accords de garantie, tels que les accords de garantie de financement qui peuvent également être rémunérés ;

- l’engagement d’options d’achat en offrant des commissions en cas de libération de l’actif.

- Un module de notation robuste avec plusieurs types de notation qui peuvent être facilement mis en place en tenant compte de différents scénarios économiques, tels que le « mode crise » ou le type de notation « COV dans la banque » qui peut être facilement activé en cas de changement de situation.

- Un processus entièrement paramétré pour rendre entièrement automatiques autant de processus que possible, en utilisant les contrats électroniques, la signature électronique, la téléphonie intégrée/téléphonie/sms.

- Un module de gestion intégrée des risques permettant de calculer en temps réel l’étape de risque, et de prendre en compte la situation actuelle en temps réel en utilisant un paramétrage simple afin d’éviter de passer de l’étape 1 à l’étape 2/3 impactée par la crise Covid-19, et de prendre en compte la possibilité de revenir rapidement à la situation normale.

- Modélisation intelligente des risques utilisant l’IA pour inclure facilement différents scénarios dans le calcul de la PD et de la PCA.

Heureusement, de tels progiciels existent, comme iMX Leasing par exemple. Ils ne sont pas très nombreux, mais ils sont disponibles, et ils acquièrent constamment des fonctionnalités plus riches et plus puissantes grâce aux lourds investissements soutenus au fil des ans par leurs éditeurs respectifs. Nous vous encourageons à examiner comment la solution iMX Leasing peut répondre aux questions abordées dans cet article dans le contexte spécifique de votre entreprise et des défis auxquels elle est confrontée.

En fin de compte, nous poursuivons tous les mêmes objectifs : minimiser l’impact négatif de la crise (post) Covid-19, et faire en sorte que les entreprises de leasing sortent encore plus fortes grâce à toutes les techniques et outils qui ont été mis en œuvre pour atténuer les effets de la crise.

Note :

1 https://www.iasplus.com/en/publications/global/ifrs-in-focus/2020/coronavirus

L’article a été publié dans le World Leasing Yearbook 2021.